|

||||||||

내가게+α

내가게+α  커뮤니티

커뮤니티

|

||||

|

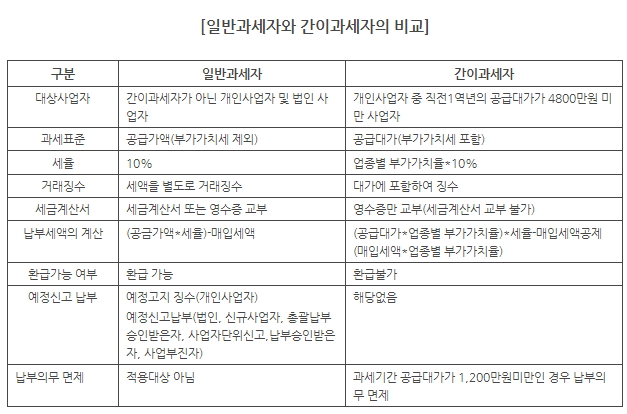

간이과세자 VS 일반과세자 사업자등록 신청시 가장 주요한 것은 간이과세자와 일반과세자 중, 어느 것으로 신청하는가를 결정하는 것입니다. 매출이 적은 영세한 사업자에게 세무관련 혜택을 주기 위하여 마련한 것이 간이 과세자 제도입니다. 인터넷 창업은 간이과세자로 신청할 수 있지만 도매업, 제조업 등 기타 일부 업종은 간이과세자 신청 자체가 안 될 수도 있습니다. 간이과세자와 일반과세자의 가장 큰 차이는 부가가치세 납부 기준이 틀리다는 것과 세금계산서 발행가능 여부일 것입니다. 간이과세자 간이과세자는 2~4%의 낮은 세율이 적용되지만 매입세액의 20~40%만 공제받을 수 있으며 세금계산서를 발행할 수도 없습니다. 주로 소비자를 상대하는 업종으로서 연간매출액이 4,800만원에 미달할 것으로 예상되는 소규모사업자의 경우에는 간이과세자로 등록하는 것이 유리합니다. 사실 사업자 등록을 하더라도 매출이 적은 경우에는 세금으로 나갈 돈이 크지 않습니다. 간이가세자의 경우 당해 과세기간 중 매출이 1200만원 미만인 경우에는 부가가치세가 면제되고 종합소득세 또한 부담이 거의 없습니다. 일반과세자 일반과세자는 10%의 세율이 적용되지만, 물품 등을 구입하면서 징수되는 매입세금계산서상의 부가가치세액을 전액 공제받을 수 있고, 세금계산서를 발행할 수 있습니다. 연간 매출액이 4,800만원을 초과할 것으로 예상되거나, 간이과세가 배제되는 업종 또는 지역에서 사업을 하고자 하는 경우에는 일반과세자로 등록해야 합니다. 다만, 처음에는 간이과세자로 등록하더라도 사업자등록을 개시한 연도의 부가가치세 신고 실적을 1년으로 환산한 금액을 기준으로 과세유형을 다시 판정하여 일반과세자로의 전환이 이루어집니다. 과세유형전환 년 매출 4,800만원을 초과할 경우엔 일반과세자로 전환신고를 하지 않더라도 자동으로 간이과세사업자에서 일반과세사업자로 전환되니 간이과세사업자는 유의하시기 바랍니다. 간이과세포기 당초에 간이과세자로 등록하였으나 거래상대방이 세금계산서를 요구하거나 기타사정에 의하여 일반과세자로 변경하고자 하는 경우에는 변경하고자 하는 달의 전달 20일까지 간이과세포기신고서를 제출하면 됩니다. 그러나 간이과세를 포기하면 3년간은 다시 간이과세를 적용 받을 수 없으므로 충분히 검토한 후 결정해야 합니다.

|

||||

|

|